お金を毎年受けとれる、終身保険 ~第2の収入源を確保する~

日本の低金利の状況が続く中、外貨の関心が高まっています。

外貨の金利を生かして運用し、当面の間はなるべく「ふやしたい」、

それに毎年「うけとりたい」、

そして将来、たくわえた資産を大切な人に「のこしたい」、

という方に必見の外貨建て一時払い終身保険の活用をご紹介します。

7月30日までに下記よりお申込みされた方に、

サンプルプランをプレゼントさせていただきます。

↓↓お申込みはこちらから↓↓

https://service.humannetwork.jp/l/803143/2022-07-12/4ykpv2/

本ブログでは、おさえておきたい3つのポイントをご紹介します。

・ポイント1:健康状態の告知・診査がなくお申込みができる

・ポイント2:減らさずに、のこせる

・ポイント3:ふえた分をずっと受け取れる

・おわりに

それでは詳しく、内容をみていきましょう。

ポイント1:健康状態の告知・診査がなくお申込みができる

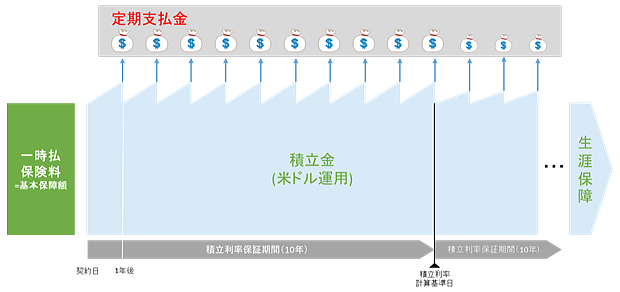

一時払終身保険は、保険料は契約時に1回だけ支払い、死亡保障は一生涯続きます。

支払った保険料が、そのまま保障金額になるため、健康状態の告知や医師の診査が必要ありません。

持病や既往症があるなど、健康状態に不安がある方でも加入することができます。

ただし、保険会社によっては職業をお尋ねする場合がございます。

ポイント2:減らさずに、のこせる

万一の際、ご家族が死亡保険金を受け取れます。

死亡保険金は、運用通貨建てで一時払保険料相当額が最低保証されています。

※円で受け取る場合は、受取時の為替レートによって

受取額が一時払保険料の円換算額を下回ることがあります。(元本割れ)

お申込みいただける基本保障金額の最低金額2万米ドル、最高金額は5億円までです。

ご加入いただける被保険者のご年齢は80歳までです。

※保険会社によって基本保障額の最低・最高金額、

ご加入いただける被保険者のご年齢は異なります。

ここまでお読みいただき、詳しく内容が知りたいという方には、

サンプルプランをプレゼントさせていただきます。※〆切は7月30日まで!※

↓↓お申込みはこちらから↓↓

https://service.humannetwork.jp/l/803143/2022-07-12/4ykpv2/

ポイント3:ふえた分をずっと受け取れる

ご契約の1年後から一生涯にわたって毎年、定期支払金を受け取ることができます。

積立利率は契約後10年間固定で、その後10年ごとに見直しがされます。

この積立利率が、商品販売開始から過去最高水準になっている保険会社があります。

※外貨建の定期支払金は10年間一定ですが、

円で受け取る場合、受取額は変動します。(為替リスク)

自分でも定期支払金を受け取りながら、

のこしたいお金を保険金としてご家族に確実にのこすことができます。

おわりに

・健康上の理由から保険には入れないとあきらめている方

・毎年、運用成果を受け取りたい方

・運用成果を期待しつつ、ご家族に資産をのこしたい方

このような経営者にはぜひ検討していただきたい内容です。

このブログをご覧いただいた方に限り、サンプルプランをプレゼントさせていただきます。

数字で効果をみてみたい・詳しい話が聞きたいという方は、

是非、下記フォームよりお申し込みください。※〆切は7月30日まで!※

↓↓お申込みはこちらから↓↓

https://service.humannetwork.jp/l/803143/2022-07-12/4ykpv2/

外貨建て終身保険は大きなメリットがありますが、

デメリットやリスクについてきちんと把握しておくことが大切です。

弊社プランナーよりご案内させていただきます。

|

|