自己負担なしで保険金が増やせる?!って本当?

※保険金・・・万一の際に保険会社から遺族に支払われるお金のこと

こんにちは。相続診断士の加藤です。

先日、ある社長から、「数年前に他社で加入した個人保険の保障内容を確認したところ、

保険料累計と、保険金がほぼ同額という事に気付いた。

果たして実行してよかったのか?」とご質問をいただきました。

今回は、その内容とご提案について紹介いたします。

・加入中の個人保険の内容

・自己負担なく保険金を増やす方法のご提案

・おわりに

加入中の個人保険の内容

今回ご相談をいただいた加入中の保険は、数年間法人で保険料を負担し、

その後社長個人へ契約を変更した保険でした。

本来は、解約返戻率のピークまで法人で掛け、自身の退職金として充てる予定でした。

しかし、退職時期が延びてしまった事と 2年前に社長が癌を患ってしまい、

個人で保険加入が難しくなりました。

そこで、健康な時期に加入した法人契約の保険を、個人へ変更する事にしたそうです。

【現在の契約内容は下記の通りです】

◆保険種類:払済終身保険

◆保険期間:終身

◆支払保険料累計:10000万円

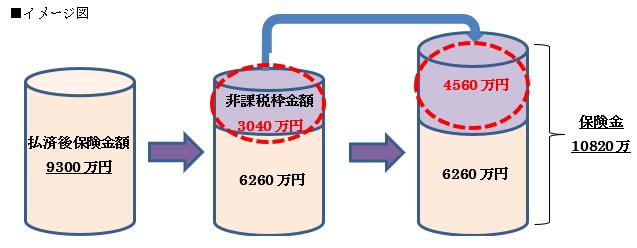

◆保険金:9300万円

◆個人で負担した金額:3040万円(契約譲渡価格1040万円:保険料2000万円)

自己負担なく保険金を増やす方法のご提案

そこで、契約中の払済終身保険を一部 別の保険に切り替える提案を致しました。

ご提案させていただいた内容は下記の通りです。

①保険金9300 万円のうち、自己負担分3040万円は解約をしても課税関係が生じない

②3040万円分を解約し、米国建て一時払い終身保険へ切り替える(健康診断はなし)

③3040万円の保険料に対し、4560万円の保険金(1ドル=110円の場合)

※今回は米国建保険での提案の為、為替リスクがございます

為替リスクはあるものの、結果ご採用いただく事になりました。

図のように9300万円の保障金額が、

約11000万円の保険金に自己負担なく増やせる可能性があること。

またお身体の状態にかかわらず無診査で入れる点もご採用いただいた理由のひとつでした。

※すべてのご契約についてこのように増えるとは限りません

おわりに

日々経営者の方とご面談させていただくと、法人で加入している保険や、

支払いが継続している保険については把握されていらっしゃいますが、

個人保険や、払込が完了しているものについては把握されていない方が多いと感じます。

せっかく掛けてきた保険を最大限に活かす為、一度見直しをされてみてはいかがでしょうか。

気になる事がございましたらお気軽に弊社までお問い合わせください。

|

|