まだ間に合う!社長の医療保障

経営者保険プランナーの福嶋です。

今年の4月で入社2年目を迎えました。

3月から勤務先が大阪支社になったため、

環境も変わり、新しい気持ちで日々を過ごしています。

また新入社員も入ってきたことにより、

尊敬される先輩になれるよう、一層気を引き締めていきたいと思います。

さて、今年4月に標準生命表の改定に伴い、

各保険会社が、保険料の見直しを行いました。

特に、医療保険の保険料が値上げされたことは、

新聞の記事にもなっていたので目にされた方も多いことかと思います。

今回は、改めて医療保険について、その必要性と、

経営者が実際、どのようにご加入されているか一部ご紹介します。

・医療保障の必要性

・法人で一生涯の医療保障を準備

・おわりに

医療保障の必要性

日々、経営者様とお会いする中で

「自分に万一があった時の保障は充分だから大丈夫。」

とお聞きします。

事前にご家族、会社を守るため対策を講じているのは素晴らしい事です。

では、日常生活を送る中で病気やケガで手術、入院、が必要になった際の保障は

準備されていますでしょうか。

現役で活躍されている時は、

お金に困る事はあまりないかと思います。

ですが、ご勇退された後はどうでしょうか。

充分な退職金を得ていたとしても、治療費、や入院費で減っていってしまうなんてことも。

そういった事になる前に、準備をすることをお勧めします。

法人で一生涯の医療保障を準備

では、経営者の方がどのように加入しているのか、一部事例をご紹介します。

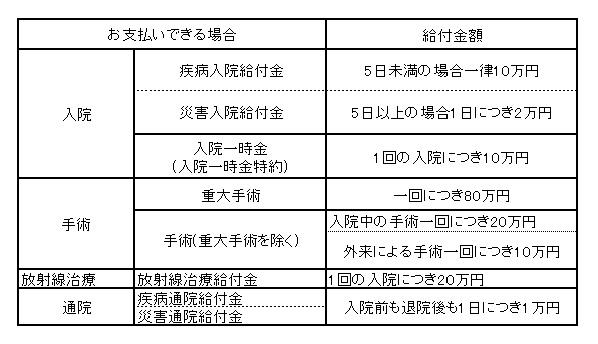

入院した場合、日額1万円の給付金が支払われる医療保険に法人で加入するとします。

(A生命、65歳男性、終身医療保険、保険料払込期間2年)

→この場合の年間保険料は2,981,200円

→この場合の年間保険料は2,981,200円

保険料は全額損金算入することができます。

保険料は在任中に払い終え、退職後に保険料負担の無いようにします。

社長のご勇退時に、医療保険を退職金の一部として現物支給(名義変更)することにより、

ご勇退後も保障を継続させることができます。

さらに、現物支給後に入院などによって受け取った給付金は、

社長個人が受取ることができるのです。

名義変更前に、保険料の払い込みが終了していれば、

退職後、社長個人の保険料負担はゼロとなります。

そこで、保険料の払い込み期間を、終身払いではなく短期払いとするのも

ポイントのひとつといえます。

保険会社によって異なりますが、2年で保険料の払い込みが終わるものもあるので、

ご勇退が近い方でもご検討いただけるのではないでしょうか。

また、高齢になるにつれ、病気やケガのリスクが増すと考えられるので

保障期間は終身としたほうが良いでしょう。

おわりに

医療保障を必要と感じていても、

どの保障を必要と感じているのかを把握してからご検討いただくと、

より確実になるといえます。

ご勇退までに医療保障をご検討されている方はお気軽に弊社プランナーにお問合せください。

|

|