経営者の皆さんならどちらを選びますか?

こんにちは、アシスタントの中島です。

こんにちは、アシスタントの中島です。

そろそろ確定申告の時期ですね。

経営者の皆さんは確定申告される方がほとんどではないでしょうか。

私自身は確定申告の経験はないのですが、

弊社ヒューマンネットワークには税理士が何名かおりますので、

その時期は決算の会社が多いことに加え、

確定申告の準備から申告に追われる日々で忙しくなります。

・個人の所得

・AとBのどちらを選びますか?

・おわりに

個人の所得

確定申告で納税額が確定し、実際の所得からその金額を差し引くことで

その年の最終的な手取り額が決定します。

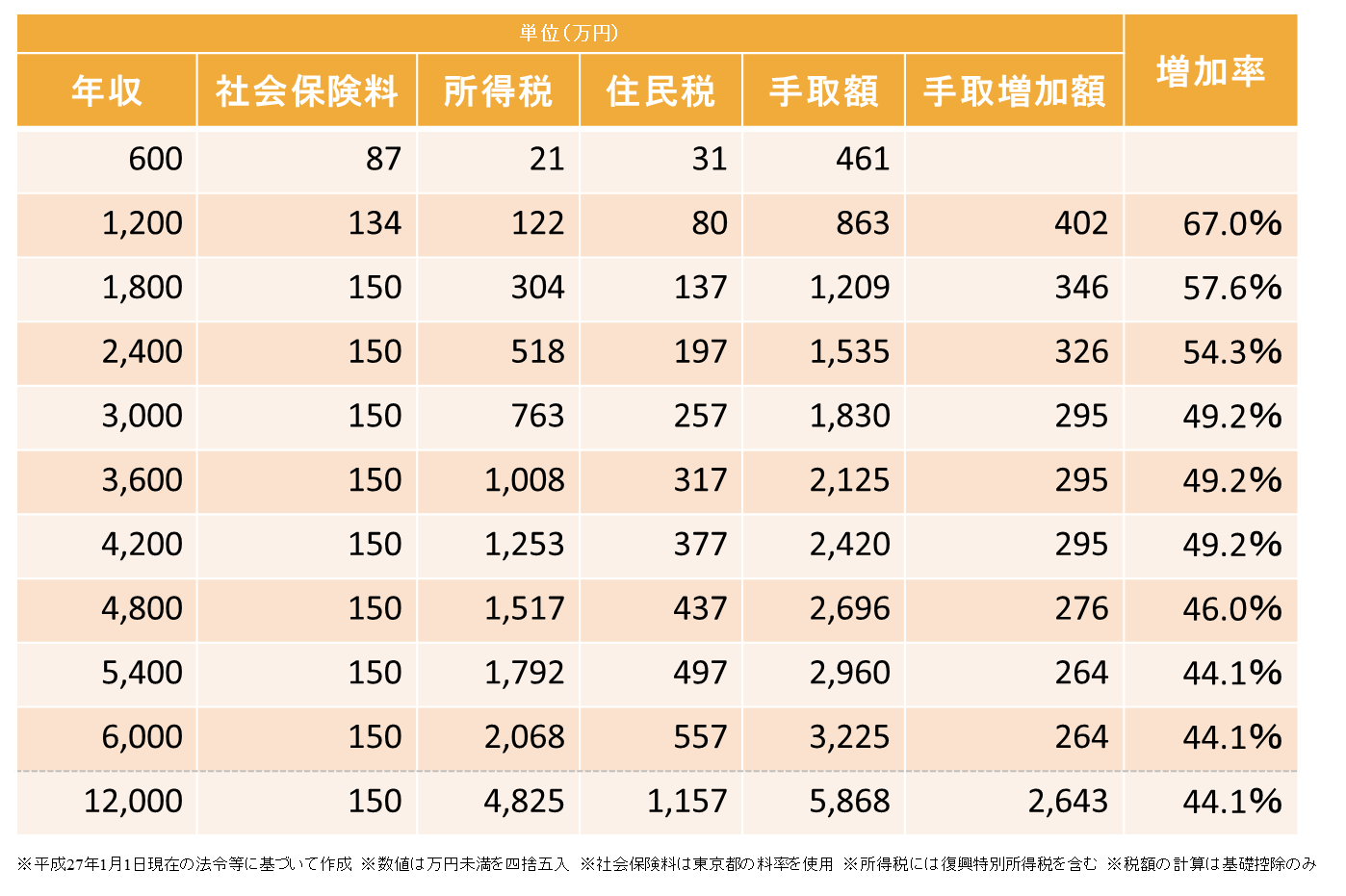

(上表参照)

例えば上記の表でみると、1,800万円の報酬では手取額1,209万円、

2,400万円の報酬では1,535万円です。

それぞれの納税額は591万円と865万円で、

意外と納税していることに気が付くのではないでしょうか。

1,800万円の報酬から600万円増額し、

2,400万円にしても326万円しか手取りは増えません。

AとBのどちらを選びますか?

既に1,800万円の所得があり、会社の業績が良く、

役員報酬を月50万円(年間600万円)増額出来るとします。

そうした場合、次のAとBのどちらかを選択できるとしたらどちらを選びますか?

A:単純に役員報酬を増額する。

B:役員報酬を増額せず退職金として10年後にまとめてもらう

10年後Aの手元には3,260万円(手取額(1,535万円-1,209万円)×10年)、

Bには4,800万円(増額した退職金6,000万円に対して税金が20%の場合)残ります。

その差額は1,540万円となります。(預金利息は考慮せず)

この金額が多いか少ないかは個人の考え方次第ですが、

退職後住宅を建て替えることや老後の生活資金と考えれば

無視できない金額でしょう。

おわりに

今回は会社の利益を役員報酬で支給するのか、

退職金でまとめて支給するのかで手取りが変わるということを

ご紹介させていただきました。

また、退職金の積み立てを生命保険で準備した場合、

その期間社長の万一に備えることも出来るので一石二鳥です。

|

|