役員報酬、○○すれば変更できる! ?

こんにちは、東京会計パートナーズの和田です。

役員報酬の金額をいくらに設定するかは実に悩ましい問題です。

その期の利益計画から逆算して金額を設定する方法が一般的ですが、それだけでなく、

「法人税と所得税のバランス」、「退職金の金額への影響」、「相続税額への影響」

など、様々な点に留意して設定する必要があります。

そして一度設定した金額は、予想以上に利益が見込まれ増額したい場合であっても、

逆に業績不振で減額したい場合であっても、原則として期中に変更することはできません。

・変更すると損金にできない

・○○すれば損金にできる

・おわりに

変更すると損金にできない

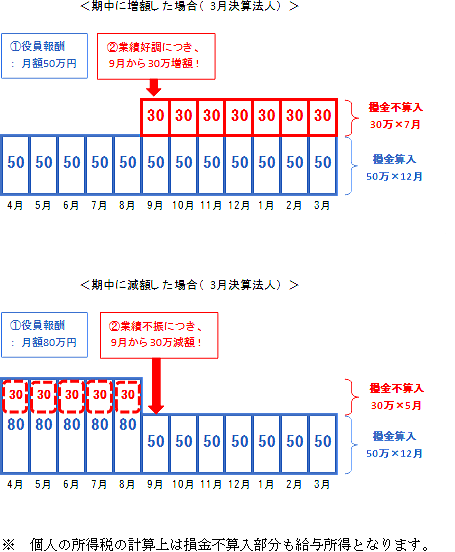

では、なぜ期中に役員報酬は変更できないのか?

これは、変更しても損金算入が認められないためです。

専門的になりますが、法人税法上、損金算入できる役員に対する給与は、

「定期同額給与」「事前確定届出給与」「業績連動給与」の3つに限定されています。

このうち、毎月支給される役員報酬は「定期同額給与」に該当します。

このネーミングは意外と単純であり

「支給時期が"定期"(1か月以下)ごとで金額が"同額"である給与」と定義されています。

役員報酬を変更するということは、

「定期で同額な給与」ではなくなることを意味しますので、

この定義から外れる部分については、損金算入が認められません。

○○すれば損金にできる

ただし、例外的に次の改定については損金算入が認められます。

□ 事業年度開始の日から3か月以内の改定

□ 特別な事情による改定(役員の地位の変更、経営状況が著しく悪化した場合など)

特別な事情がなくても、期首から3か月以内の改定は認められていますので、

通常はこの期間内に定時株主総会が開催され、新たな期の役員報酬が決定されます。

では、期首から3か月を超えたタイミングで役員報酬を改定したい場合は?

実は、ある方法を使えば役員報酬の改定が可能です。

その方法とは、法人の事業年度を変更することです。

つまり、事業年度を変更して当期を終了させて、新たな期をスタートさせれば、

また期首から3か月以内の役員報酬の改定が認められることになります。

なお、事業年度の変更にあたっては、株主総会の特別決議及び定款の変更、

そして税務署に異動届を提出する必要があります。

おわりに

留意点として、事業年度の変更には次のようなデメリットも考えられます。

・申告業務が必要であり税理士等への費用が増える。

・事業年度が1年ではなくなるため、年間の金額の定めのある規定への影響

(法人税の軽減税率は年800万円まで、交際費の損金算入限度額は年800万円まで、等)

・新たな決算月から2か月後には法人税の納税資金が必要。

これらも踏まえて慎重な検討が必要です。頻繁に使える手法とはいえませんが、

知っていればいざという時に役立つかもしれません。

ご関心のある方は右上のボタンよりお問い合わせください。

|

|