経営者の事業承継3分セミナー全8回 ~③【実例】事業承継税制で相続税が増えた!~

こんにちは、東京会計パートナーズの和田です。

こんにちは、東京会計パートナーズの和田です。

事業承継の課題は100社あれば100通りあり、

その対策も一つではありません。あらゆる角度から検証し、

経営者のビジョンにそった解決策をご提案させていただきます。

前回までのブログ

①事業承継税制と株価対策はこちら

②事業承継税制・認定までの手続きはこちら

今回は、事業承継税制を使ったことで相続税額が増えた事例について考えたいと思います。

・事業承継税制で相続税が増えた!

・理由

・結論

・おわりに

事業承継税制で相続税が増えた!

ここに、議決権の90%を社長が、10%を血縁関係のない役員Aが

それぞれ所有している会社があったとします。

今回の主人公であるAは、社長より次のような申し出を受けます。

「新しい事業承継税制を使って、後継者である長男へ全株を無税で贈与したい。

今回の改正により、代表者以外からの贈与も対象になったようなので、

Aが所有する10%の株も一緒に贈与してもらいたい。」

この贈与の見返りとして、株価相当額を退職金に上乗せしてもらえることに加えて、

将来、換金が難しい非上場株式という相続財産を減らすことにもなると考え、

Aはこの申し出を受けることにしました。

一件落着と思われましたが、

その後Aは知人の税理士から次の事実を知ることになります。

「贈与をした株式は相続が開始した際に相続税の計算に合算され、

Aの遺族の相続税が高くなります。」

理由

事業承継税制の適用を受けて贈与した株式は、

その後Aの相続が開始した際に相続財産としてカウントされることになります。

また、退職金の上乗せ分もプラスされるため、

相続財産は減るどころかむしろ増える結果となります。

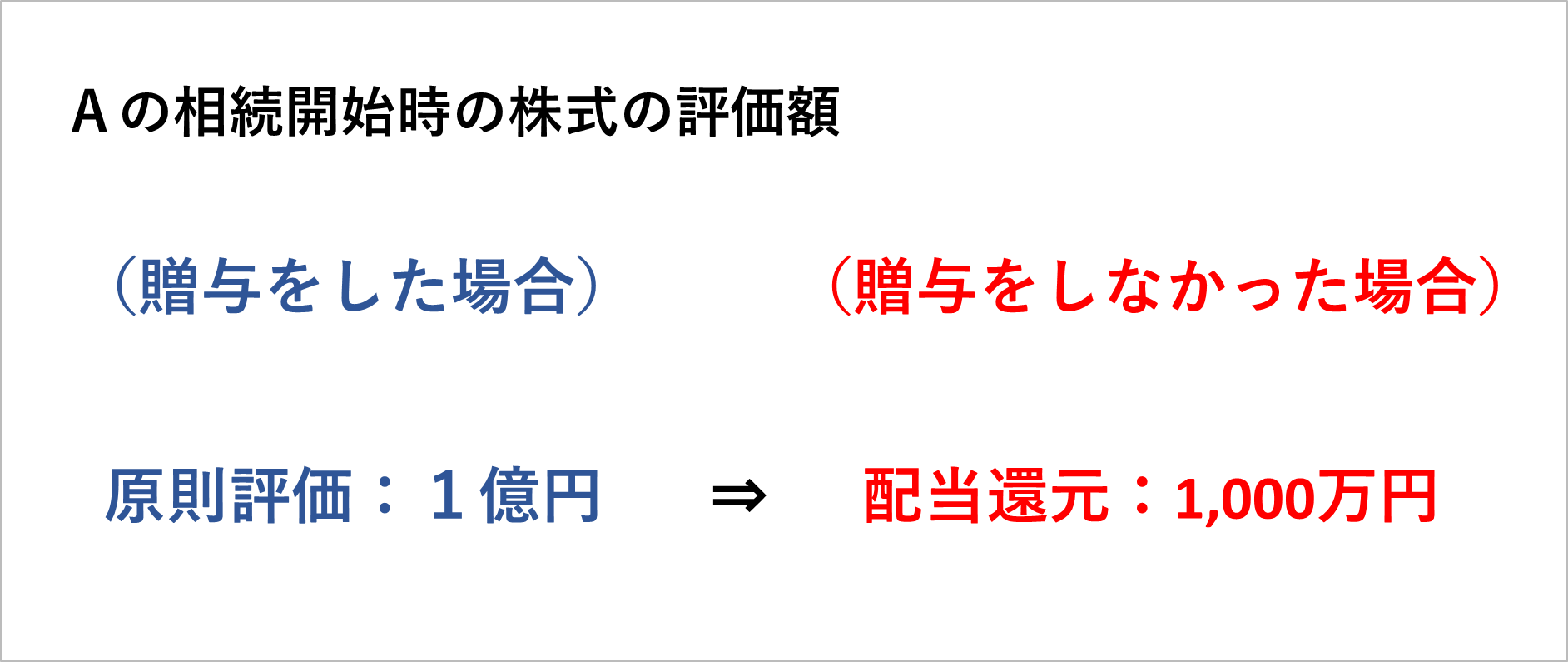

さらに、もし贈与をしていなかったと仮定すると、

Aは配当還元方式で株式の評価をすることができました。

配当還元方式とは、議決権が少ないなど一定の要件を満たす株主について

採用することができる株式の特例的な評価方法であり、

原則評価するよりも低い価額となります。

後継者への贈与があったことにより、配当還元方式で評価ができたものが、

原則評価されることになり、結果として相続税の負担が増えることになります。

なお、他人である後継者も株式の取得者として相続に関与することになるため、

遺族の心情としても抵抗感が生じる懸念があります。

結論

事業承継税制を使った贈与をしたことで、Aの相続財産は増加し、税負担も増える結果になります。

今回のケースでは、事業承継税制の適用のタイミングで贈与するのではなく、

Aの退職時または相続時まで待ってから会社で株を買い取った方が、

Aの相続を考える上ではベストな方法と思われます。

おわりに

事業承継税制は、後継者に自社株を税負担なく集約できる点においては、

非常に有効な方法といえます。

一方で、今回のAのように事業承継に直接関係がない人であっても、

何らかの影響が出てくる側面も見逃せません。

贈与した時点では気が付きにくい部分もありますが、

それぞれの立場に合わせて、その後の展開を考慮した準備が必要となります。

今回はシンプルな例でみていきましたが、

貴社の状況に合わせて具体的なご相談したいとお考えの際は、

右上よりお問い合わせください。

|

|