法人保険 全額損金と1/2損金どっちがいいの?

こんにちは、カスタマーリレーション部の山根です。

こんにちは、カスタマーリレーション部の山根です。

日頃、ご契約いただいている多くのお客さまからいただくご質問が

「結局、全額損金と1/2損金どっちがいいの?」という内容です。

選択する上でのポイントは、「保険料の損金算入割合」です。

今回のブログでは、損金算入割合を選ぶコツをご紹介します。

・はじめに

・損金算入タイプを選ぶコツ

・おわりに

はじめに

法人加入の生命保険の損金算入割合ですが、

全額損金と1/2損金だけではないことをご存知ですか。

損金算入割合は大きく5つに分けられます。

① 全額損金タイプ

② 1/2損金タイプ(いわゆる半額損金)

③ 1/3損金タイプ

④ 1/4損金タイプ

⑤ 全額資産計上タイプ

『決算対策をしたい!!』と考えた時、

① 全額損金タイプがいいと思う方が多いのではないでしょうか。

①全額損金タイプに比べ、②1/2損金タイプや③1/3損金タイプに比べ、

②や③は、保険料のうち経費に出来る金額の2倍、3倍のお金を保険料として支払う必要があり、

キャッシュフローを悪化させる要因になりかねません。

そのため支払い保険料=損金算入額の①全額損金タイプは

シンプルで決算対策などの際、活用しやすいと言えます。

しかし注意すべき点があります。

それは、損金算入割合によって、解約時に戻ってくる率(以下、解約返戻率)が異なるという点です。

一般的にピーク時の解約返戻率は

⑤ 全額資産計上タイプ>④ 1/4損金タイプ>③ 1/3損金タイプ

>② 1/2損金タイプ>① 全額損金タイプ

の順に高いと言われています。

すなわち決算対策で活用しやすい①全額損金タイプは

⑤全額資産計上タイプより解約返戻率が低い傾向があります。

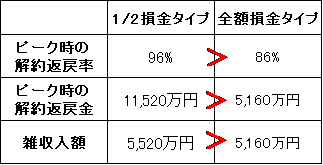

(例)60歳男性で年間の損金算入額1,000万円で6年後に解約返戻金を受け取った場合

(法人税等34%とする)

損金算入タイプを選ぶコツ

では、「自分の会社には、どの損金タイプが最適なのか」。

選ぶポイントは簡単です。

ポイント① ご加入時:キャッシュが潤沢にあるか

ポイント② 解約時 :使い道(出口)が決まっているか

ポイント① ご加入時:キャッシュが潤沢にあるか

生命保険を活用する上で注意するポイントは

継続的な保険料の支払いが必要ということです。

全額損金の場合は「支払い保険料合計」、

資産計上割合があるものは

「支払い保険料と保険料の資産計上額分にかかる法人税の合計」を何年払えるか

を念頭に置いた上での検討が有効です。

そのため、キャッシュアウトを抑えたい場合は全額損金タイプ、

キャッシュが潤沢な場合、資産計上割合があるタイプがオススメです。

ポイント② 解約時 :使い道(出口)が決まっているか

解約返戻率のピーク時に解約した場合

解約返戻金と資産計上の差額を雑収入として

計上する必要があります。

特に①全額損金タイプは解約返戻金の全額が雑収入になるため、

それに見合った出口の対策が必要です。

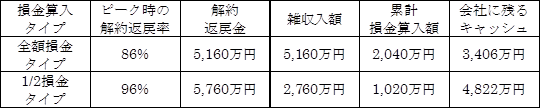

(例)60歳男性で年間保険料1,000万円 6年後に解約返戻金を受け取った場合

(法人税等34%とする)

おわりに

法人で活用する生命保険は、同じ損金割合でも保障内容が多岐にわたっており、

解約返戻率のピークは保険会社の各プランによって異なります。

そのため、解約返戻率のピーク時期を組み合わせたり、

保険機能の活用等、選択肢を多く持っておくことは重要なポイントです。

また、経営者に万一のことがあった場合、会社が受ける打撃は図りしれません。

将来の不測の事態に備え、経営状態に合わせた保障の確保を

行っておく必要があります。

弊社では、単なる解約返戻率の比較だけではない、保障内容のバランスや

将来の資金繰り・受け取り方を踏まえたご提案を行っています。

最適な対策をお探しの方はいつでもお気軽にお問い合わせ下さい。

|

|