相続時精算課税制度、こんなときどうなる?

東京会計パートナーズの中山です。

東京会計パートナーズの中山です。

生前に相続人へ資産を移転する方法として、贈与があります。

その贈与には、毎年の贈与する財産の課税価格から110万円が課税控除できる暦年贈与と、

贈与する財産の課税価格から2,500万円まで課税控除でき、

控除後の課税価格に20%の税率となる相続時精算課税制度がありますが、

この制度を利用して親から子どもへ贈与した後に、

不幸にも贈与を受けた子どもが親よりも先に死亡した場合、

相続税の計算はどうなるのでしょうか?

・贈与者よりも受贈者が先に死亡

・受贈者長男の子供は短期間に2度の相続税の支払いが発生

・おわりに

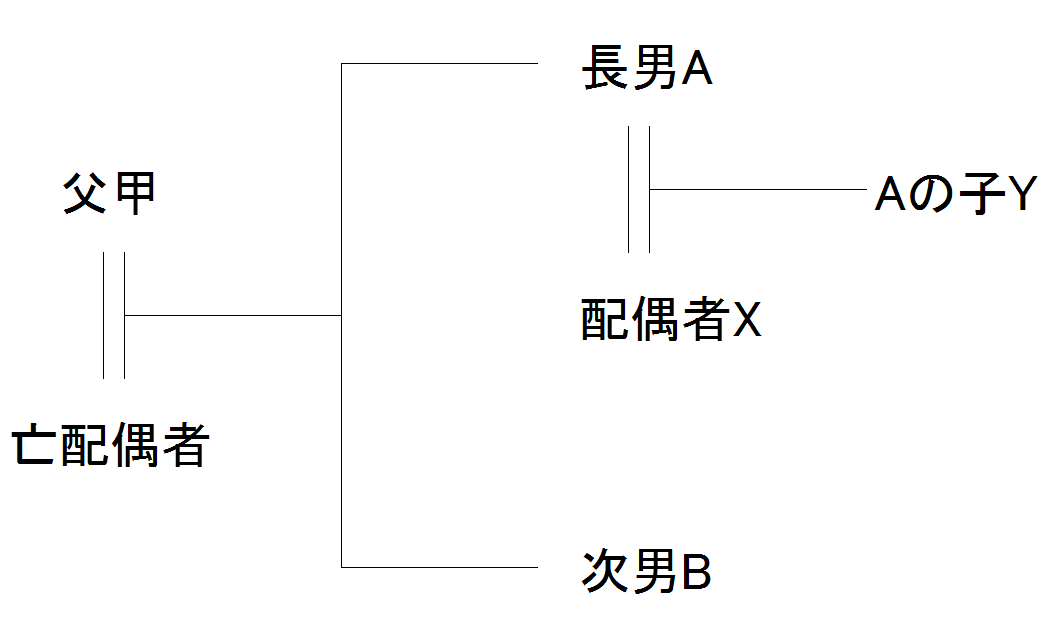

贈与者よりも受贈者が先に死亡

長男Aは父甲から相続時精算課税制度を使って3,000万円の贈与を受けました。

父甲は遺言により贈与した3,000万円は特別受益にしないこと、

また、相続財産は法定相続人が法定相続分に従って分割することを指示していました。

ところが、長男Aは父甲からこの贈与を受けた翌年に急死してしまったのです。

急死した長男Aには妻と子どもがひとりいました。

その相続財産は1億円。

さらに、不幸は重なるもので、

長男Aが急死した翌年には贈与した父甲も亡くなり、相続が開始しました。

相続時精算課税制度は贈与者の父甲が死亡したときに、

生前に長男Aに贈与した財産も含めて相続税の計算をします。

ただし、贈与した財産は贈与時の価格となります。

受贈者長男の子供は短期間に2度の相続税の支払いが発生

まずは、長男Aの死亡により、

相続時精算課税制度により贈与された3,000万円も含めた

1億円の財産に対する税額を計算します。

配偶者の税額軽減を使い、子どもだけが納税します。

ところが、その後亡くなった父甲の相続時時にも

長男Aへ贈与した3,000万円を含めて相続税を計算します。

3,000万円は長男Aと父甲のそれぞれの相続時に2度の課税対象となります。

長男Aの子どもには短期間に父の相続と祖父の相続税の支払いが2度発生したことになります。

おわりに

一般的には贈与者である親が先に亡くなり、

その後数年もしくは数十年も経過して、受贈者である子どもの相続が発生するので、

一人の相続人が父の相続だけでなく祖父の相続も経験した今回のようなことはレアケースです。

相続時精算課税制度にはこのようなことも起こります。

|

|