相次いで相続が発生した場合に相続税を控除できる?!

こんにちは。経営者保険プランナーの金子です。

一定期間内に相次いで相続(相次相続)を受けた方は

相続税の優遇を受けることができることをご存知でしょうか。

例えば、夫の遺産を相続したばかりの妻が亡くなってしまうと、

その子どもたちは短期間に2度の相続をすることになります。

そこで、相続税を軽減してもらえる制度があります。

・相次相続控除とは

・相次相続控除の必要条件と対象者

・相次相続控除によってどのくらい控除される?

・おわりに

相次相続控除とは

相続税法では、過重な税負担を軽減するため、

第一次相続で財産を取得した人が10年以内に死亡して、

第二次相続が起こった場合、第二次相続の相続人の税負担が軽減される

「相次相続控除」という制度が定められています。

10年以内に続けて相続がある場合には、

2度目の相続で、1度目に支払った相続税の一部を差し引くことができます。

相次相続控除の必要条件と対象者

相次相続控除は以下のすべての条件が満たされた場合に適用されます。

・第二次相続の被相続人が第一次相続の相続人であること

・第二次相続の被相続人が第一次相続で財産を取得し、相続税が課されていること

・第一次相続から第二次相続までの期間が10年以内であること

適用対象者は、第二次相続の相続人に限られます。

※『相続を放棄した者』及び『相続権を失った者』が

遺贈により財産を取得した場合は「相次相続控除」の適用はできません。

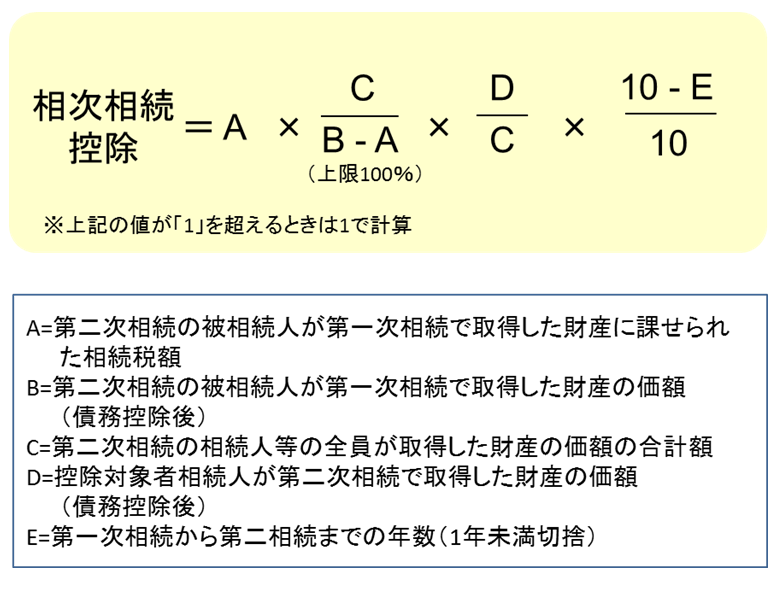

相次相続控除によってどのくらい控除される?

控除額は次の算式によって計算されます。

この算式は、相続人の税負担を少なくするという考え方でできています。

難しい算式のように思えますが、簡単に申し上げると、

「今回亡くなった人が、前回の相続時に払った相続税から、

前回から今回までの経過年数×10%を減額した金額」が相次相続控除額となり、

今回の相続税から差し引けます。

例えば、父が死亡し母が相続税4,000万円を支払われ、

4年後に母が亡くなった場合、その子どもは次の金額を控除できます。

4,000万円×4年×10%=1,600万円...控除される金額

おわりに

「相次相続控除」は、相続税の申告時に控除するものとなるため、

相続税専門の税理士にご相談されることをお奨めいたします。

いつ起こるか分からない相続。

いざという時のために準備をしておきたいところです。

弊社では第二次相続も踏まえ、トータル的な相続対策のご提案をしております。

お気軽にお問い合わせ下さい。

|

|