まだ使える!?全額損金の保険とは

こんにちは!経営者保険プランナー、相続診断士の望月です。

寒い日が続きますが、皆さんは休みの日に遠出をすることはありますか?

ヒューマンネットワーク・ウインタースポーツ部、部長の私は、

今シーズンすでに3回スキー場を訪れ、雪とのふれあい(?)を楽しんでいます。

長いようで意外と短い雪山のベストシーズン。

くれぐれもケガのないように、残り少ない時間を有意義に過ごしたいと思います!

さて、今回のブログでは、最近再び注目されている

"全額損金の生命保険"についてお話しさせていただきます。

・全額損金になる保険ってもうないの?

・まだまだ使える!全額損金の定期保険

・おわりに

✔全額損金になる保険ってもうないの?

以前は、オーナー企業が全額損金の生命保険を

含み資産形成の手段として活用するケースが多くみられました。

特に、全額損金でかつ高い解約返戻率のあった

逓増定期保険やがん保険は人気があったので、

全損のうちに加入したという方もいらっしゃるのではないでしょうか。

平成20年に逓増定期保険、

平成24年にがん保険が、

全額損金から50%損金の扱いに変更となってからは、

損金性の高く解約返戻率の高い保険商品は少なくなってしまったと言われますが、

現在でも、全額損金で高い解約返戻率が期待できる商品があることをご存じですか?

✔まだまだ使える!全額損金の定期保険

注目される商品のひとつが、全額損金の定期保険です。

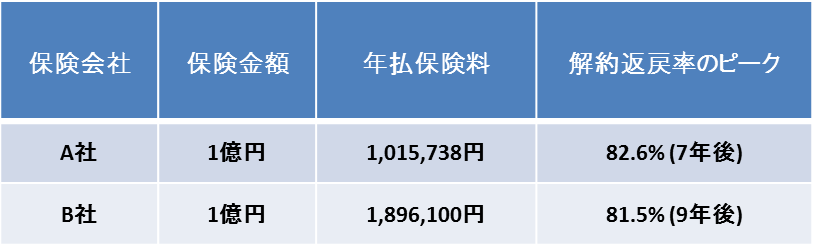

ある保険会社の商品では、

30~40代の若い役員様で加入すれば、

保険料が全額損金算入可能で7~8年後の解約返戻率が

80%前後という定期保険があります。

若年層役員の保障という本来の目的はもちろんのこと、

途中解約をした場合の解約返戻率が高いことから、

変化の激しい経済環境に備えた含み資産づくりとして、

採用を検討する企業は多いようです。

全額損金の保険の解約返戻金は会社の「雑収入」として計上されるため、

役員退職金の支払いや、赤字の補てんなど、

資金調達や損益のコントロールに役立てることができるのもメリットです。

最近では、この商品の他にも

25歳~35歳くらいの若年層の経営者、後継者に有効活用いただける商品として、

全額損金の逓増定期保険も注目されています。

若い役員のいる企業では、後継者の不測の事態への備え、

含み資産形成の一環として、検討されてみてもよいかもしれません。

A生命 定期保険 【40歳男性の場合】

✔おわりに

企業の決算が集中する3月に向けて、

決算対策を検討されている方もいらっしゃるかと思います。

3月にかけては、複数の保険会社から注目の新商品も登場予定です。

内容にご関心がありましたら、

どうぞお気軽にお問合わせください。

|

|